Снижение учетной ставки НБУ или смягчение по украински.

Как говорят — «Садись! С толкача пойдем!».

Постараюсь коротко предположить, что ничего не получиться.

В реально рыночной экономике, учетная ставка, действительно является мощным монетарным инструментом. Поэтому не вижу ничего плохого в том, что НБУ снизил ставку на 0,5% и на данный момент она составляет 7%. Однако…

Реформы в стране не идут. Процессу не помогает ни PRO-президентская Верховная Рада, ни кадровые перестановки в Кабинете Министров Украины.

Реальный сектор экономики лихорадит начиная с 3-го квартала 2012 года.

Индекс физического объема ВВП за 2012 год составил 100,2% (несмотря на рост ВВП в первом полугодии 2012 года, во втором полугодии можно было видеть а-динамику).

Не стал исключением первый квартал 2013 года. Индекс физического объема ВВП составил 98,9%

И как не странно, многие эксперты обвиняют в бездействии именно банковскую систему. Наверное многие считают, что достаточно снизить ставку кредитования для бизнеса, и все вновь заработает. На сколько же нужно снизить процентные ставки? Рентабельность основной — металлургической отрасли — отрицательная в 2012 году составила «минус» 8,05%.

Да в принципе и не в кредитовании дело.

Зачем НБУ снизил учетную ставку?

В официальном заявлении, на сайте Национального банка, такой шаг обуславливается — «…стремлением закрепить положительные тенденции в монетарной сфере и предоставить благодаря этому толчок для активизации процессов экономического развития…» , ещё понравился один тезис — «…потребительская инфляция в государстве остается на уровне, близком к нулю; улучшаются рыночные ожидания; снижается стоимость средств; стабильно растет депозитная база банковской системы, прежде всего за счет средств в национальной валюте.»

Вот этот момент — «за счет средств в национальной валюте» — хотелось бы поподробнее.

Как пишет forbes.ua — в интервью, руководитель казначейства ПриватБанка Людмила Шмальченко отмечает, что — «…структура пассивов банка обусловлена предпочтениями вкладчиков, которые значительную часть своих сбережений хранят в долларах.»

Позволю себе предположить, что подобным образом, с депозитными портфелями у всех остальных банков, дела обстоят если не зеркально, то «майже»…

Кроме того, цитату казначея Приватбанка, я привел неспроста, так как на данный момент, самый большой украинский банк, несёт самые высокие валютные риски — в первом квартале 2013, его обязательства в иностранной валюте достигли 87,2 млрд гривен и на 27% превысили его валютные активы — при том, что согласно нормативу НБУ Л13 (который регулирует — нормирует валютную позицию банка), разница между валютными активами и пассивами, не должна превышать порог — 10%, даже на 4 сотых процента. В случае невыполнения норматива — НБУ имеет право применить санкции к банку нарушителю, вплоть до лишения лицензии. Однако Приватбанк нашел общий язык с регулятором, и теперь норматив для первого банка страны рассчитывается на «индивидуальных условиях».

Исходя из — такого малого, позволю себе не согласиться с цитатой, — «…стабильно растет депозитная база банковской системы, прежде всего за счет средств в национальной валюте…»

Несмотря на заявление Игоря Соркина и попытках снизить ставки введением дополнительных отчислений в ФГВФЛ за ставки выше чем средние по рынку — банки продолжают привлекать валютные пассивы — завлекая клиентов высокими ставками.

Неудивительно — банки готовы рисковать. Высокоморжинальное кредитование увлекает все большее количество банков. Даже те банки, которые исторически занимались «классическим» — консервативным банкингом, не на шутку ввязались в тренд рынка.

Принимая долларовые вклады, банки по средствам СВОП операций, обменивают валюту на гривну. которую направляют на кредитование, справедливости ради, нужно отметить, что высокоможинальные кредиты — кредиты с достаточно высокой кредитной ставкой 60-120% никак не вяжутся со стабилизацией и направлению потоков в сторону реального сектора экономики.

Менеджмент коммерческих банков играет с огнём, если говорить откровенно — львиная доля наличных кредитов, ещё в момент выдачи, уже является субстандартной (3-класс), однако номинально они 1-2 класса.

Так же, хотелось бы привести интересную цифру, известно ли Вам, что на сегодняшний день, Приватбанк имеет — 30 млрд. грн. кредитов 4-5 класса. Справедливости ради, нужно отметить, что результат деятельности Приватбанка — самый лучший. даже в случае значительной девальвации гривны (от 10% до 20%), он потеряет всего лишь 1/2 годовой прибыли, однако нужно отметить, что у большинства коммерческих банков Украины, прибыли и вовсе нет, по этому убытки, на 100% отразятся на валюте баланса.

Как нам представляется, снижение учетной ставки происходит лишь по одной причине — учетная ставка играет ключевую роль для государственного займа, который в последнее время приобретает пирамидальные очертания. Спекуляции ОВГЗ были популярны в период 1997-1999, все прекрасно помнят чем все закончилась.

Правительство (бюджет — который просто невыполним на современном этапе) по закону Украины не может финансироваться НБУ (исходя из правил — нельзя напечатать деньги безосновательно), однако, используя такие инструменты как: операции ДЕПО или РЕПО, несложно найти частных инвесторов для государства, в основном (как правило) это необычные частные корпорации, для выкупа облигаций используются PRO-властные банки, которые в конечном итоге, используя ломбардный кредит — механизм РЕПО, получают вложенные ресурсы в ОВГЗ обратно. О доходности данных схем, Вы можете судить по банкам, капитал которых всего лишь за год, вырос в десять раз.

Банковское лобби, до смены власти, всегда было сильным. Только Азаров из всех представителей минфина, до 2009 года, не был «банкиром», вспоминаем Ющенко, Митюков, Юшко, Тигибко и т. д. Новая Банковая, поменяла всех ключевых фигурантов в НБУ, позволю себе предположить, что более эффективных инструментов придумать они не смогли.

Много денег.

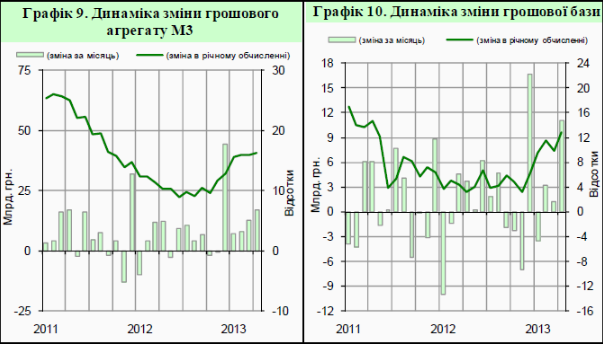

Не многие знают, что одной из полезных функций НДС (налога на добавленную стоимость) — является роль мультипликатора. Этот налог показывает сколько денег нужно стране. Другими словами, (если говорить совсем просто) эмиссия денежной массы должна опережать сумму цен произведенных товаров и услуг. Хочу предоставить вам несколько интересные графики:

Обратите внимание на то, что при отрицательной динамике ВВП, в стране увеличивается количество денег в обращении.

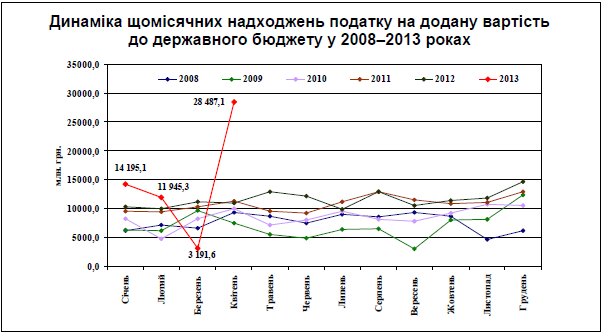

Так же меня заинтересовала (насторожила), динамика поступлений НДС в 2013 году. Логически, при увеличении прибавочного продукта, в стране нужно увеличивать денежную массу. Однако весьма странным явлением выглядит поступление НДС в апреле 2013 года.

Прямо историческая победа на фискальном фронте. Я бы отметил бы как — из крайности в крайность. По материалам сайта www.ibser.org.ua — единственного где можно найти информацию подобного рода.

Возможно это ошибка, будем ждать отчет за май и июнь 2013 года.

Может действительно помогло «смягчение», хотя эмиссия денег несколько опередило снижение учетной ставки 🙂

Комментарии: