Остатки на корсчетах растут вместе с депозитными ставками

Резонансный случай можно наблюдать в банковской системе Украины, неожиданный рост депозитных ставок…

Еще свежи воспоминания декабря 2011 года, когда минимальные остатки на корсчетах коммерческих банков Украины снизились до рекордных минимумов, чем вызвали нехватку ликвидности. Тогда в комментариях банкиров, то и дело мелькали фразы о низких остатках и о высоких ставках по овернайтам на банковском рынке.

Такие обстоятельства оказались на руку вкладчикам. В битве за гривну, некоторым удалось разместить депозиты даже под 26% годовых — неплохая прибавка к капиталу.

Благодаря снижению обязательных норм резервирования, рефинансированию, и ещё введению некоторых новых — эффективных инструментов — так называемых валютных свопов, остатки на были увеличены — и ставки по депозитам пошли на убыль.

Чем теплее становилось за окном, тем ниже ставки по депозитам. И уже получить, хотя бы желанные 20%, казалось практически нереально.

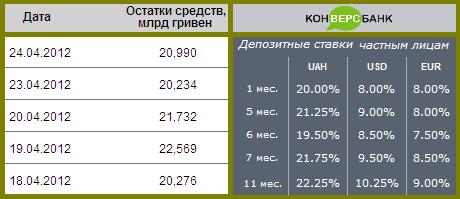

На 24 апреля 2012 года, остатки на корсчетах достигли 20,990 млрд гривен, тем временем, на сайтах финансовой тематики, финансовых форумах, снова запестрили агресивные банеры Платим банка, с предложением 20% годовых.

Любителям вкладов в гривне, так же может порадовать КОНВЕРСБАНК — предложение этого банка достигают до 22,5% с ежемесячной выплатой процентов.

Получается нет никакой связи, между остатками на корсчетах коммерческих банков в НБУ и ставкой по депозитам, которой прикрывались все аналитики, в конце 2011 года 🙂

Ничего себе ставочки! Я проходила рабочую практику в Райффайзен Банк Авале, так там 12-14% годовых в гривне. А в евро и вообще 2-4%. явно с этим Конверсбанком, что то не то.

Чем выше ставка — тем больше риск!

Да! Конечно в ноябре 2011, с остатками на корсчетах было худо.

Аваль далеко не центр земли! Вы уж мне поверте — я там 4 года отработал.

А вы знаете, что в ноябре, оверы на межбанке доходили до 40% годовых. + Банк может агрессивно кредитовать «кэш» где ставки под 60%

Да-а-а-а….

Ставочки конечно заманчивые.

Кир! Неужели на финансовом факультете, вам не рассказывают, что иностранные банки, точнее банки с иностранным капиталом, берут ресурсы или очень дешево или за счет своих материнских компаний?

Пойдет работать все устаканится 😉 Это называется фондироваться 😉