Внимательны ли вы когда покупаете полис ОСАГО

На некоторые вещи при страховании гражданской ответственности я не обращал внимания, пока один из моих клиентов не столкнулся с франшизой — франшиза? Сказал я, франшиза в КАСКО!

Да в ОСАГО тоже, а ты не знал? Читаем и запоминаем…

Мне часто приходилось консультировать клиентов по страхованию автотранспорта. Ещё бы, до того как я стал штатным сотрудникам «Аваля», я работал агентом по кредитованию авто от банка, в новопостроенном салоне Kia+Hyundai, кстати я неплохо тогда увеличил кредитный портфель, так как в 2006 году, достаточно легко было выдать машину в кредит. Практически через 2 месяца за успехи, меня перевели в отдел кредитованию юридически лиц, но рассказ не про это.

Так вот, что касается в КАСКО — все понятно, чем дешевле обходится страхование изначально, тем выше франшиза. Франшиза это то, что не получает клиент, при наступлении страхового случая. Франшизы бывают разные, от 0-3%, во всяком случае в автостраховании больше я не встречал. Франшизы высчитывают от стоимости автомобиля, кроме того ещё учитывают износ. Однако изначально — когда автомобиль новый, износа нет. Таким образом если вы застраховали автомобиль на условиях КАСКО, и в договоре указана франшиза — 1%, при стоимости автомобиля 100 тысяч гривен, сумма франшизы составит 1000 грн. При этом если сумма повреждения менее 1000 грн. в страховую можете даже не обращаться. Всегда при выдаче нового авто, мы с клиентами подбирали оптимальный тариф, при котором рассматривали разные варианты.

А вот с автогражданкой, в основном никакой консультации собственно и не было — осаго калькулятор не нужен, раньше когда была возможность страховать гражданскую ответственность по разным «типам», то еще был определенный диалог. Но, на современном этапе, страховка ОСАГО только по первому типу, по этому вопрос стоит только в скидке 🙂 Не буду кривить душой, скидки не делаю, так как полностью заинтересован в доходе отделения, да и клиент в 20-60 грн. не сопротивляется.

Кто помнит на память полис ОСАГО 2012 тот знает, что содержит он не много информации, заполняется ручкой, кроме того печать отделения СК и подпись начальника уже стоит на полисе, и страховой агент, Вам прямо на трассе, может выписать полис.

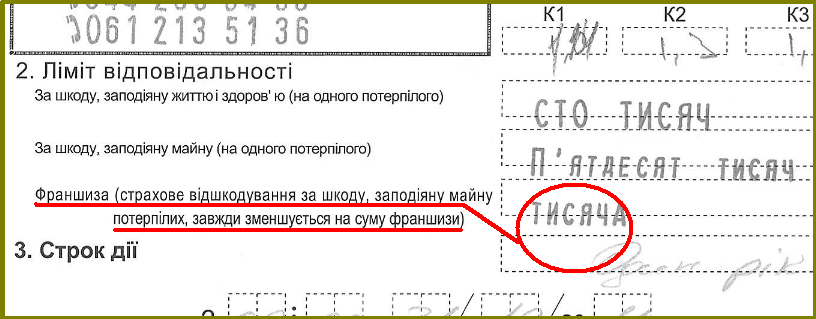

Все мы помним что нанесение ущерба имуществу третьего лица оплачивается до 100 тысяч, третьему лицу 50 тысяч, и есть третья строчка — франшиза. Вот тут по закону она может быть разной, но не более 2% или 1000 грн. (от 100 тысяч).

Другими словами, если суд признает Вас виновным в ДТП, и сумма ущерба например составит 9500 грн. СК выплатит пострадавшему 8500, а ещё 1000 грн, возмещать нужно будет Вам.

С таким полюсом пришел ко мне мой клиент! И что самое страшное выписывал его я, точнее его мне передала страховая компания, и клиент его подписал. В принципе мой клиент достаточно лояльный к банку. По КАСКО ему оплатили достаточно солидную сумму — он не в «обиде», однако вполне природно его не негодование — «мол, что же не предупредил».

Я пошел к шкафу и из куртки достал портмоне, где у меня лежат права, тех. паспорт и полис. И мы обнаружили, что на моем полисе франшиза равна нулю (я страховался без скидок, в офисе, а не на дороге — не доверяю).

А у Вас какая франшиза?

Итак давайте рассмотрим правовую обеспеченность вопроса:

ЗАКОН УКРАИНЫ

«Об обязательном страховании гражданско-правовой ответственности владельцев

транспортных средств»

Статья 12. Установление франшизы

12.1 Размер франшизы при возмещении вреда, причиненного имуществу потерпевших, устанавливается при заключении договора обязательного страхования гражданско-правовой ответственности и не может превышать 2 процента от лимита ответственности страховщика, в пределах которого возмещается ущерб, причиненный имуществу потерпевших.

Страховое возмещение всегда уменьшается на сумму франшизы, рассчитанной по правилам этого подпункта.

Статья 36. Принятие решения об осуществлении страхового возмещения (регламентной выплаты) страховщиком и порядок его выплаты

36.6 Страхователем или лицом, ответственным за причиненный ущерб, должна быть компенсирована сумма франшизы, если она была предусмотрена договором страхования.

Смотрим изображение:

Одного только не нашел — регламента возмещения виновным — пострадавшему — как? На счет? В присутствие нотариуса? В какой срок, и т.п.

Я действительно никогда не обращал внимание на 3-ю строчку, СК так же никогда не акцентировала на этом моменте. А ведь получилось крайне не красиво.

То то я думаю, как я страхую транспорт за 370 грн, а на трассе предлагают за 290 грн. Конечно, если что — СК скидку отобьет 🙂 Так что будьте бдительны !

Комментарии: